Startup’lar için doğru bir finansal değerleme, yalnızca şirketin bugünkü durumunu ortaya koymaz, aynı zamanda gelecekteki…

Marka Değerlemesinde TAB Faktörü

TAB Faktörü Nedir?

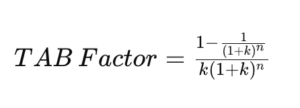

TAB Faktörü (Tax Amortization Benefit), bir varlığın amortismanından elde edilen vergi avantajını hesaplamak için kullanılan bir katsayıdır. Bu faktör, özellikle gayri maddi varlıkların, markaların ya da patentlerin değerlemesinde önemlidir. Bu faktör, kurumlar vergisi oranı, iskonto oranı ve amortisman süresi ile hesaplanır.

Hesaplama Formülü:

TAB Faktörü formülü:

Bu formülde:

- n: Amortisman süresi (bu örnekte 15 yıl),

- t: Vergi oranı (örnekte %25),

- k: İskonto oranı (örnekte %8,30).

Verilen bilgiler doğrultusunda, TAB Faktörü 1,1629 olarak hesaplanmıştır.

Türkiye’deki Vergisel Durum

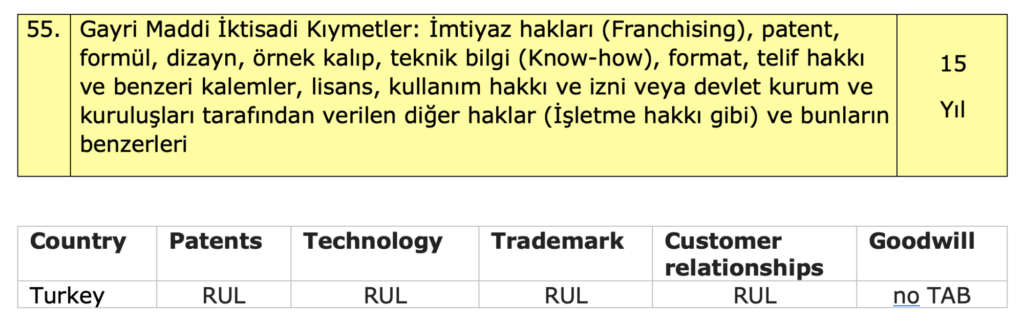

Türkiye’de gayri maddi iktisadi kıymetler, Vergi Usul Kanunu’na (VUK) göre belirlenen amortisman sürelerine göre itfa edilir. Bu amortisman süreleri, Maliye Bakanlığı tarafından yayımlanan genel tebliğlerle düzenlenmiştir. Örneğin, 15 yıllık bir süre boyunca itfa edilen patentler, franchising hakları ve benzeri varlıklar için Türkiye’deki vergi yasaları, amortisman sürecini ve faydalı ömrü net olarak belirtmektedir.

5024 sayılı Kanunla değişen 315. maddesinde yer alan “Mükellefler amortismana tabi iktisadi kıymetlerini Maliye Bakanlığının tespit ve ilan edeceği oranlar üzerinden itfa ederler. İlan edilecek oranların tespitinde iktisadi kıymetlerin faydalı ömürleri dikkate alınır.” hükmü uyarınca yayımlanan 333, 339, 365, 389, 399 ve 406 Sıra No.lu Vergi Usul Kanunu Genel Tebliğlerinde, amortismana tabi iktisadi kıymetlerin faydalı ömür ve amortisman oranları açıklanmıştır.

- Türkiye’de gayri maddi varlıkların vergi amortismanı, Vergi Usul Kanunu Genel Tebliği Sıra No.: 333, 339, 365 ve 389 ile açıklanmıştır.

- RUL: Kalan faydalı ömür

- No TAB: Ülkenin vergi mevzuatına göre indirim yapılamayan gayri maddi varlık

Vergi İndirimi Durumu

Tabloda, Türkiye’de “No TAB” ifadesi yer almakta, yani belirli gayri maddi varlıklar, Türkiye’deki vergi mevzuatı gereği vergi indirimi avantajı elde etmemektedir. “No TAB” (non-deductible) gayri maddi varlıklar, vergi yasaları kapsamında amortisman gideri olarak düşülemeyen varlıklardır.

İlgili yazılar

Comments (0)